Finanzbildung für alle Potterheads

Einfach. Magisch. Erklärt.

Zu anstrengend und langweilig?

Du würdest dir lieber den ganzen Tag das Geschrei einer jungen Alraune anhören oder dich in einem gefürchteten Zaubergefängnis anketten lassen, als dich freiwillig mit dem Thema Finanzen und Altersvorsorge zu beschäftigen?

Damit bist du nicht allein.

Allerdings solltest du auch nicht darauf hoffen, dass dir jemand ein Verlies voller Gold bei einer Zauberbank hinterlässt, sodass du dir keine Sorgen mehr um deine finanzielle Zukunft machen musst. Deshalb wird dir dieser Unterricht Finanzwissen in einer Art vermitteln, die dir vertraut und nicht ganz so langweilig ist: der magischen Art.

Willkommen an der

Nach den folgenden Lektionen wirst du in der Lage sein, deine finanziellen Angelegenheiten selbst zu regeln, ohne auf Kobolde von Zauberbanken angewiesen zu sein. So viel sei schon einmal gesagt: Diese kleinen Kreaturen versuchen dir oft Dinge anzudrehen, die zu kompliziert und viel zu teuer sind.

Inhalt

Lektion 1

Taler sparen

Beim Thema Finanzen und Altersvorsorge fragen sich viele Zauberschülerinnen und Zauberschüler zunächst: „Welche Taler soll ich überhaupt sparen? Ich habe am Ende des Monats doch gar nichts übrig von meinem Gehalt!“

Geht’s dir genauso?

Falls ja, verschaffe dir zunächst einmal einen Überblick. Am besten schlüpfst du dafür für ein paar Monate in die Rolle einer Hexe im pinken Kostüm und Katzenbildern an der Wand. Sei genau und penibel. Schreibe dir all deine Ausgaben auf, um zu sehen, wofür du dein Geld jeden Monat ausgibst. Brauchst du wirklich jeden Tag Schokokäfer aus dem „Bienentopf“? Muss es immer der neueste Zauberbesen sein?

Hier sind ein paar Ideen, wie du im Alltag sparen kannst:

Überlege dir vor dem Einkaufen genau, welche Zutaten du wirklich für deinen nächsten Zaubertrank brauchst und erstelle eine Einkaufsliste. So vermeidest du Impulskäufe in der magischen Gasse. Achte auch auf Sonderangebote und Rabatte, um ein paar Taler zu sparen. Du kannst auch öfter selbst kochen, statt in einem Gasthaus zu essen oder fertige Mahlzeiten zu kaufen. Das spart ebenfalls einige Taler und ist oft gesünder.

Kaufe gebrauchte Artikel. Sie sind oft genauso gut wie neue, aber kosten viel weniger. Statt immer neue Bücher von „Flubbish & Blubbs“ zu besorgen, kannst du zum Beispiel mal gebrauchte Bücher ausprobieren.

Einige sehr ehrgeizige Zuberschülerinnen haben Mitgliedschaften in mehreren Zauberbuch-Clubs. Aber braucht man die wirklich alle? Überprüfe, welche Abonnements du wirklich regelmäßig nutzt und kündige alles, was du nicht benötigst.

Du wirst sicherlich ein paar Dinge finden, bei denen du sparen kannst, sodass du jeden Monat einen festen Betrag zur Seite legen kannst. Und wenn es nur ein paar Taler sind – wichtig ist, dass du anfängst zu sparen.

Lektion 2

Das 5-Kessel-Prinzip

Du konntest ein paar Dinge finden, bei denen du sparen kannst? Klasse! Nun geht es darum, deine Taler sinnvoll einzusetzen und gleichzeitig immer den Überblick zu behalten.

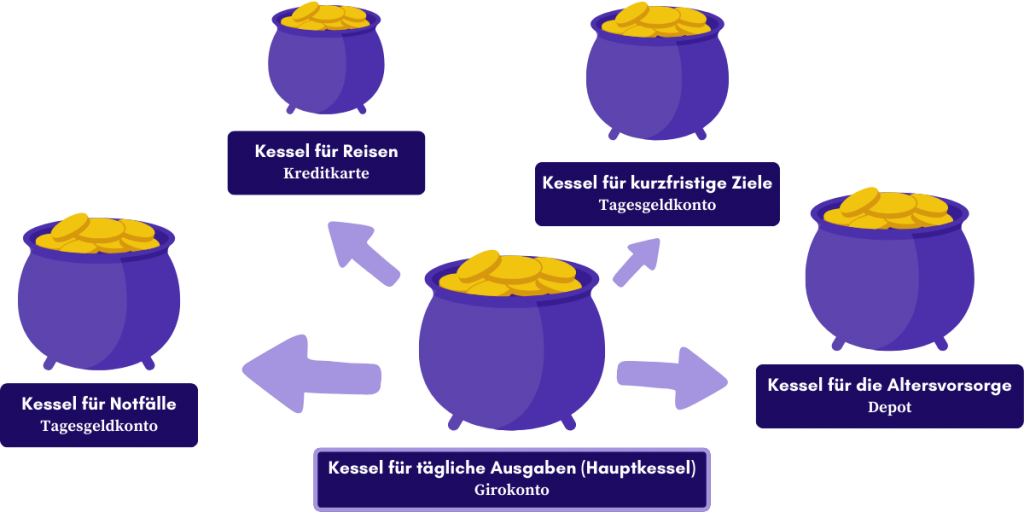

Stell dir vor, du hast fünf magische Kessel, in denen du deine Taler für unterschiedliche Zwecke aufbewahrst. Diese Kessel repräsentieren das 5-Kessel-Prinzip. Das ist eine einfache Methode, um Geld sinnvoll zu verwalten. Jeder Kessel hat einen speziellen Zweck, ähnlich wie verschiedene Zaubertränke für unterschiedliche Anwendungen genutzt werden.

Kessel für tägliche Ausgaben (Hauptkessel)

Dieser Kessel ist der Hauptkessel, da alle anderen Kessel direkt mit ihm verbunden sind. In ihm landen zunächst alle Taler, die du im Monat erhältst. Das kann dein Taschengeld sein oder auch dein Gehalt aus dem „Drei Eber“, wo du neben dem Zauberunterricht arbeitest.

Dieser Kessel enthält die Taler für deine alltäglichen Ausgaben, wie Essen gehen mit den anderen Zauberschülern, Einkäufe in der magischen Gasse oder Fahrten mit dem Zauber-Express. Er sorgt dafür, dass du immer genug Geld für deine täglichen Bedürfnisse hast, ohne in die anderen Kessel greifen zu müssen. Dieser Kessel ist in der nicht-magischen Welt auch als Girokonto bekannt.

Kessel für Reisen

Du bist ab und zu außerhalb deiner Zauberschule unterwegs und besuchst entfernte Schulen im schönen Frankreich oder kalten Skandinavien? Dann solltest du einen Reisekessel besitzen.

Keine Sorge, das scheint zwar auf den ersten Blick ziemlich unhandlich zu sein, aber der Reisekessel lässt sich in einen magischen rechteckigen Schlüssel (Kreditkarte) verwandeln. Dieser Schlüssel ermöglicht es dir, überall auf der Welt sicher und einfach zu bezahlen, ohne dass du deine ganzen Taler aus der Zauberbank mit dir herumschleppen und in verschiedenen Währungen tauschen musst. Auch ein fliegendes Auto kannst du damit im Ausland mieten, falls du mal eines benötigen solltest.

Den Reisekessel (Kreditkarte) musst du nicht bei der gleichen Zauberbank haben, wie deinen Kessel für tägliche Ausgaben. Andere Zauberbanken bieten oft sogar bessere Reisekessel (Kreditkarte) mit mächtigeren Eigenschaften an.

Kessel für Notfälle

In diesem Kessel (Tagesgeldkonto) sparst du deinen Notgroschen, also deine Geldreserve. Du nutzt ihn nur, wenn du ganz plötzlich mal eine größere Summe an Talern (Euro) benötigst. Zum Beispiel, wenn unerwartet eine hohe Arztrechnung aus dem Krankenflügel ins Haus flattert oder dein Zauberbesen zerbrochen ist und du ihn reparieren lassen musst.

Der Notgroschen sollte 2 bis 3 Netto-Monatsgehälter betragen, mindestens jedoch 3.000 Taler (Euro). Er gibt dir finanzielle Sicherheit und hilft dir, auf unerwartete Ereignisse vorbereitet zu sein, ohne in Panik zu geraten.

Falls du mal etwas aus diesem Kessel nehmen musst, solltest du ihn danach so schnell wie möglich wieder auffüllen.

Dieser Kessel ist natürlich verführerisch. So viel Geld, das einfach nur herumliegt? Davon könnte man sich doch auch einen schönen neuen Zauberbesen kaufen. Aber halt! Der Kessel ist wirklich nur für Notfälle gedacht.

Und damit du gar nicht erst auf andere Gedanken kommst, verwahrst du diesen Kessel (Tagesgeldkonto) am besten bei einer anderen Zauberbank, als den Kessel für tägliche Ausgaben (Girokonto). So verhinderst du, diesen prall mit Talern (Euro) gefüllten Kessel jedes Mal zu sehen, wenn du bei deinem anderen Kessel für tägliche Ausgaben (Girokonto) vorbeischaust.

Der Kessel für Notfälle (Tagesgeldkonto) ist übrigens mit einem magischen Zins-Zauber belegt. Dieser sorgt dafür, dass sich deine dort gelagerten Taler (Euro) im Laufe der Zeit vermehren – ganz von allein! Denn bei Tagesgeldkonten, wie dieser Kessel in der nicht-magischen Welt heißt, bekommt man auf die eingezahlten Taler (Euro) teilweise über 3% Zinsen im Jahr. Trotzdem kannst du jederzeit auf die Taler in diesem Kessel zugreifen, falls mal ein Notfall eintritt.

Kessel für kurzfristige Ziele

Dieser Kessel dient für Ausgaben, die in naher Zukunft anfallen. Das können zum Beispiel Urlaube, größere Geburtstagsgeschenke oder ein neuer Zauberbesen sein.

Wenn du also planst, in den Sommerferien zu einer anderen Zauberschule zu reisen oder einer guten Zauberfreundin ein besonderes Geschenk zu kaufen, nimmst du das Geld aus diesem Kessel. Du kannst damit größere Ausgaben planen und sicherzustellen, dass du genug Geld hast, wenn diese Ausgaben anstehen.

Für diesen Kessel nutzt du ebenfalls ein Tagesgeldkonto, das mit einem magischen Zins-Zauber umgeben ist. Pro Zauberbank kann man nur ein Tagesgeldkonto haben. Du wirst den Kessel für kurzfristige Ziele (Tagesgeldkonto) also bei einer anderen Zauberbank deponieren, als den Kessel für Notfälle (Tagesgeldkonto).

So streust du auch das Risiko, falls dunkle Mächte mal in eine der Zauberbanken einbrechen und deine Taler stehlen sollten oder die Zauberbank pleite geht. Aber keine Sorge, das Zaubereiministerium (der Staat) hat für solche Fälle einen Schutzzauber namens „Einlagensicherung“ parat. Dieser Schutzzauber garantiert dir, dass du im Notfall bis zu 100.000 Taler (Euro) pro Bank wiederbekommst.

Wichtig: Bei deiner Suche nach einem passenden Tagesgeldkonto, wird dir auch ein ähnlicher Begriff über den Weg laufen: das Festgeldkonto. Bei einem Festgeldkonto musst du deine Taler (Euro) allerdings für einen bestimmten Zeitraum (z.B. 12 Monate) anlegen. Du bekommst dafür zwar mehr Zinsen als bei einem Tagesgeldkonto, aber dafür kannst du nicht jederzeit auf deine Taler (Euro) zugreifen. Sie sind dann in einem Verlies eingesperrt und stehen dir nicht zur Verfügung, wenn du sie plötzlich mal benötigst. Daher solltest du für deine Kessel immer Tagesgeldkonten wählen.

Kessel für die Altersvorsorge

Du verwendest diesen Kessel, um ein langfristiges finanzielles Ziel anzugehen, welches viel Zeit und Geduld erfordert. Hier legst du nämlich regelmäßig Taler (Euro) für deine Altersvorsorge beiseite.

Dazu investierst du einen Teil deiner Taler (Euro) in langfristige Anlagen – am besten in Artefakte (Aktien) in Form von ETFs. Was das genau ist, wird in einer späteren Lektion noch erklärt.

Dieser Kessel wird dir im Laufe der Zeit dabei helfen, dein Vermögen zu vermehren und finanzielle Sicherheit für die Zukunft zu schaffen. Für diesen Kessel nutzt du ein sogenanntes Depot.

Du ahnst es wahrscheinlich schon: Auch dein Depot sollte am besten nicht bei der gleichen Bank sein, wie dein Kessel für tägliche Ausgaben (Girokonto). Das schützt dich vor unnötigem Stress und falschen Entscheidungen. Denn der Wert deines Depots schwankt mit den Kursen der Artefakte (Aktien), die dort drin stecken. Diese sind genauso unvorhersehbar wie die Scherze der spaßigen Zwillinge aus der Zauberschule. Ist der Wert deines Depots zwischenzeitlich mal im Keller, brauchst du viel Disziplin, um nicht in Panik zu geraten und alle Artefakte (Aktien) zu verkaufen. Damit würdest du nämlich die Verluste, die erst einmal nur auf dem Papier stehen, realisieren.

Der Aufbau deiner Altersvorsorge mit Artefakten (Aktien) ist ein langfristiges Ziel, das einige Zeit benötigt. Wir sprechen hier von Jahrzehnten. Daher sollten die Abstände, mit denen du in den Kessel schaust, auch entsprechend groß sein. Es reicht völlig aus, wenn du einmal im Jahr nachschaust, ob mit diesem Kessel alles ok ist. So bekommst du die Schwankungen der Artefaktkurse (Aktienkurse) nicht so stark mit und kannst entspannter durch dein Leben an der Zauberschule gehen.

Geldströme zauberhaft automatisieren

Du hast alle Kessel vor dir stehen? Dann geht es jetzt darum, die einzelnen Kessel nach und nach mit Geld zu befüllen. „Puh, bei so vielen Töpfen, ist das ganz schön viel Aufwand“, denkst du dir jetzt sicherlich. Aber hast du vergessen, dass du zaubern kannst?

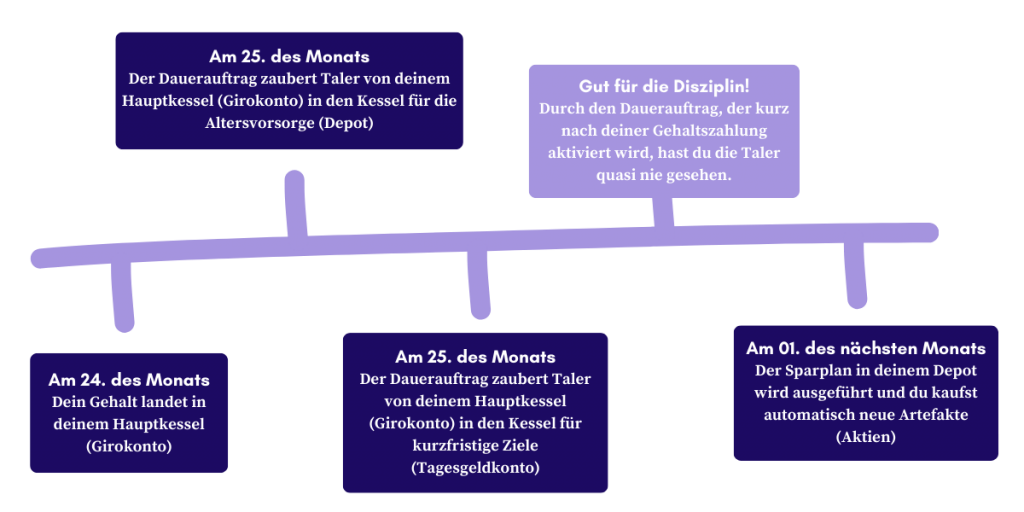

Mit einem einfachen Zauberspruch (Dauerauftrag), kannst du dafür sorgen, dass bestimmte Mengen an Talern (Euro) jeden Monat von deinem Kessel für tägliche Ausgaben (Girokonto), auf magische Weise ganz automatisch in deine anderen Kessel wandern. Eine rote Glaskugel, die dich regelmäßig daran erinnern muss, kannst du dir also sparen.

Du arbeitest neben dem Zauberschulalltag im „Drei Eber“ und erhältst dein Gehalt immer an einem bestimmten Tag? Dann lasse den Zauber (Dauerauftrag) so wirken, dass die Taler (Euro) schon kurz danach in die anderen Kessel verteilt werden. Das hilft dir, diszipliniert zu sparen und keine Taler auszugeben, die du eigentlich in die anderen Kessel hättest sparen wollen.

Kessel für Notfälle

Bevor du dich um den Kessel für kurzfristige Ziele und den Kessel für die Altersvorsorge kümmerst, solltest du deine Taler erst einmal in den Kessel für Notfälle (Tagesgeldkonto) stecken. Das machst du so lange, bis dieser Kessel mit 2 bis 3 Netto-Monatsgehältern, mindestens aber 3.000 Taler (Euro) gefüllt ist.

Dieses erste Ziel zu erreichen, wird sich so toll anfühlen wie ein Ritt auf einem magischen Wesen über den spiegelglatten See der Zauberschule, weil du nun eine finanzielle Reserve hast.

Du kannst den Zauber (Dauerauftrag) dann für diesen Kessel beenden und wendest ihn erst wieder an, wenn ein Notfall eingetreten ist, Taler (Euro) entnommen wurden und du diesen Kessel wieder auffüllen musst.

Kessel für kurzfristige Ziele

Nun kannst du dich dem Kessel für kurzfristige Ziele und dem Kessel für die Altersvorsorge widmen.

Du planst in einem Jahr eine Reise zu einer anderen Zauberschule nach Skandinavien und diese wird etwa 1.200 Taler (Euro) kosten? Dann solltest du jeden Monat 100 Taler (Euro) in den Kessel für kurzfristige Ziele zaubern. So brauchst du dir keine Sorgen mehr um die Urlaubskasse machen. Oder du weißt, dass du dir in zwei Jahren einen neuen Zauberbesen kaufen musst, weil dein alter Zauberbesen schon etwas brüchig ist? Auch dann kannst du regelmäßig in diesem Kessel für dein Ziel sparen.

Kessel für die Altersvorsorge

Bleibt noch der Kessel für die Altersvorsorge. In diesem Kessel solltest du jeden Monat mindestens 10%, besser aber 15% deines Netto-Gehalts sparen. „Aber warum soll ich überhaupt für später Geld beiseite legen?“, fragst du dich vielleicht. Die Antwort lautet: Auch wenn du dein Leben lang gearbeitet hast, ist nicht sicher, ob und wie viel Rente du vom Zaubereiministerium (dem Staat) bekommen wirst, wenn du ein alter grauer Zauberer oder eine schrumpelige Hexe bist. Damit du dir auch mit 114 Jahren noch ein schönes Leben in der magischen Welt leisten kannst, solltest du so früh wie möglich ein paar Taler (Euro) sparen und diese über die Zeit hinweg auf magische Weise vermehren lassen. Wie das funktioniert, wird in der nächsten Lektion erklärt.

Du siehst: Durch das 5-Kessel-Prinzip kannst du deine Finanzen klar und übersichtlich organisieren. Du weißt immer, wie viele Taler (Euro) du für verschiedene Zwecke hast. So kannst du sicherstellen, dass du sowohl für heute als auch für die Zukunft gut vorbereitet bist und bessere finanzielle Entscheidungen treffen.

So könntest du den Dauerauftrag einstellen

Belohne dich fürs Sparen

Übrigens: Sind die Taler (Euro) aus deinem Kessel für tägliche Ausgaben (Girokonto) durch den Zauber (Dauerauftrag) auf die weiteren Kessel verteilt, darfst du dir natürlich etwas gönnen – ganz ohne schlechtes Gewissen. Wie wäre es mit einem leckeren Schokokäfer?

Lektion 3

Investieren

Wir haben geklärt, wie du deine Finanzen organisieren solltest. Jetzt geht es darum, deine Taler (Euro) anzulegen. Vorher stellt sich dir aber vielleicht auch die Frage: „Kann ich meine Taler (Euro) nicht einfach sparen, indem ich sie unter meinem Kopfkissen liegen lasse? Warum soll ich überhaupt irgendwo investieren?”

Die Antwort: Wegen des Inflationus-Fluchs!

Der Inflationus-Fluch

Stell dir vor, du möchtest dir im „Bienentopf“, einem berühmten Süßwarengeschäft in der magischen Gasse, deine Lieblings-Schokokäfer kaufen. Am Anfang des Schuljahres kostet ein Schokokäfer 1 Taler (Euro). Aber mit der Zeit merkst du, dass du für denselben Schokokäfer immer mehr Taler (Euro) bezahlen musst. Diese Preissteigerung ist der Inflationus-Fluch (Inflation).

Angenommen, die Preise für Schokokäfer steigen jedes Jahr um 10%. Wenn der Schokokäfer im ersten Schuljahr 1 Taler (Euro) kostet, dann kostet er im nächsten Jahr 1,10 Taler (Euro) und im Jahr darauf 1,21 Taler (Euro). Du merkst von Schuljahr zu Schuljahr, dass deine Taler immer weniger wert werden, weil du für dieselbe Menge an Schokokäfern immer mehr Geld ausgeben musst.

Genau wie in der nicht-magischen Welt, kann Inflation verschiedene Ursachen haben. Vielleicht hat der „Bienentopf“ die Preise erhöht, weil die Zutaten für die Schokokäfer teurer geworden sind oder weil die Nachfrage nach diesen beliebten Süßigkeiten gestiegen ist. In beiden Fällen führt dies dazu, dass du mehr Geld brauchst, um das gleiche Produkt zu kaufen.

Inflation ist also eben wie ein magischer Fluch, der den Wert der Taler (Euro) schrumpfen lässt, sodass du mit der Zeit immer mehr bezahlen musst, um dir deine geliebten Schokokäfer leisten zu können.

Wenn die Produkte immer teurer werden, deine Anzahl an Talern (Euro) aber gleich bleibt, verlierst du an Kaufkraft. Du solltest also schauen, dass deine Menge an Talern (Euro) mindestens im gleichen Maße wächst, wie die Produkte teurer werden.

Fest steht: Wenn deine Taler (Euro) nur im Kessel für tägliche Ausgaben (Girokonto) oder unter deinem Kopfkissen herumliegen, werden sie mit der Zeit immer weniger wert.

Die einzige Möglichkeit, dass sich deine Taler (Euro) vermehren – vielleicht sogar schneller, als die Preise der Produkte steigen – besteht darin, diese zu investieren. So kannst du deine Taler (Euro) für dich arbeiten lassen und Zinsen nutzen bzw. Rendite generieren.

Das magische Tagesgeldkonto

Wenn du in der vorherigen Lektion aufmerksam zugehört hast, dürfte dir ein Begriff aus der nicht-magischen Welt aufgefallen sein, der dir vielleicht bisher nicht so bekannt ist: das Tagesgeldkonto. Diese Art von Konto solltest du sowohl bei deinem Kessel für Notfälle, als auch bei deinem Kessel für kurzfristige Ziele nutzen. Aber was ist das eigentlich genau? Und wo ist der Unterschied zu einem Girokonto (Kessel für tägliche Ausgaben)?

Während deine Taler auf einem Girokonto einfach nur so herumliegen und durch den Inflationus-Fluch sogar an Wert verlieren, ist ein Tagesgeldkonto mit einem Zauber ausgestattet, mit dem sich die Taler über die Zeit hinweg vermehren – und das von ganz allein. Diesen Zauber nennt man „Zinsen“.

Der Zins-Zauber

Der Zins-Zauber ist ein effektiver Zauber gegen den Inflationus-Fluch. Stell dir vor, du legst 1.000 Taler (Euro) auf ein Tagesgeldkonto, das 3% Zinsen pro Jahr bietet. Nach einem Jahr hättest du dann 1.030 Taler (Euro). Du hättest also 30 Taler (Euro) „verdient“, ohne etwas dafür tun zu müssen.

In Deutschland lag die sogenannte Inflationsrate (die Stärke des Inflationus-Fluchs) in den letzten 10 Jahren bei durchschnittlich knapp 2%. Wenn du also irgendwo 3% Zinsen pro Jahr für deine Taler (Euro) bekommst, heißt das, dass du eine positive Netto-Rendite von 1% (inflationsbereinigt) machst. In diesem Fall wächst dein Vermögen also stärker, als der Inflationus-Fluch es auffressen kann.

Dieser Zins-Zauber kann sogar noch verstärkt werden. Über die Jahre hinweg können sich die Taler (Euro) durch den magischen Zinseszinseffekt exponentiell vermehren, ähnlich wie bei einem Verdopplungszauber – nur nicht ganz so stark.

Der mächtige Zinseszins-Zauber

Nehmen wir an, du lässt die eingezahlten 1.000 Taler (Euro) und auch die „verdienten“ 30 Taler (Euro) einfach auf deinem Tagesgeldkonto liegen. Dann werden im zweiten Jahr die 3% Zinsen auf die neuen 1.030 Taler (Euro) berechnet, was fast 31 Taler (Euro) an Zinsertrag macht. Jetzt hast du schon 61 Taler (Euro) „verdient“, ohne ein einziges Mal deinen Zauberstab schwingen zu müssen.

Nach fünf Jahren wären auf deinem Tagesgeldkonto bereits 1.159 Taler (Euro). So wächst dein Schatz jedes Jahr exponentiell, ohne dass du zusätzliche Taler (Euro) einzahlen müsstest. Je länger die Taler (Euro) auf dem Tagesgeldkonto lagern, desto mehr Taler (Euro) erhältst du durch den Zinseszins-Zauber. Nach 30 Jahren hättest du so sogar 2.427 Taler (Euro) angespart – davon 1.427 Taler (Euro) allein durch Zinsen.

Du siehst: In der Finanzwelt ist der Zinseszinseffekt so mächtig, wie der mächtigste Zauberstab, der dir gerade in den Sinn kommt.

Keine Kosten und immer verfügbar

Es gibt aber noch weitere Vorteile: Für Tagesgeldkonten verlangen die Kobolde der Zauberbanken oft keine monatlichen Gebühren oder Mindestguthaben. Das macht sie zu einer kostengünstigen Möglichkeit, Taler (Euro) zu sparen und gleichzeitig Zinsen zu verdienen.

Außerdem sind Tagesgeldkonten keine sperrigen Verliese, bei denen dich dreiköpfige Hunde, Schlangen oder Zauberschach-Spielfelder erwarten, wenn du mal an deine Taler musst. Du kannst jederzeit auf deine Taler zugreifen, ohne Strafgebühren, tödliche Aufgaben oder lange Wartezeiten. Wenn du also plötzlich einen neuen Zauberbesen benötigst, kannst du die Taler dafür einfach vom Tagesgeldkonto abheben.

Aktiver Schutzzauber

Das Tagesgeldkonto ist bei der Zauberbank natürlich trotzdem vor Gefahren geschützt. Und sollten sich doch mal Diebe oder dunkle Mächte bei der Zauberbank zu schaffen machen, gibt es einen Schutzzauber mit dem zauberhaften Namen „Einlagensicherung“. Dieser bewirkt, dass dein Schatz bei der Zauberbank bis zu einem Wert von 100.000 Taler (Euro) abgesichert ist. Selbst wenn die Zauberbank in Schwierigkeiten gerät oder pleitegeht, wirst du deine Taler bis zu diesem Betrag zurückbekommen.

Die Zaubereiministerien (EU-Staaten) haben festgelegt, dass die Einlagen in jedem Land der EU bis zu einem Betrag von 100.000 Talern (Euro) pro Bank und pro Kunde abgesichert sind. Solltest du deine Taler also bei mehreren Banken lagern, sind sie bei jeder Bank bis zu diesem Betrag geschützt. Du könntest also überall in der europäischen Zauberwelt (EU) reisen und in jeder magischen Bank dein Geld deponieren, und überall würde der gleiche Schutzzauber gelten, um die Sicherheit deiner Schätze zu gewährleisten.

Aufgrund der genannten Sicherheitsmaßnahmen, gelten Tagesgeldkonten als risikoarm. Du kannst hier deine Taler (Euro) also anlegen, ohne schlaflose Nächte zu haben und deine Mitschülerinnen bzw. Mitschüler im Schlafsaal der Zauberschule zu stören.

Das trimagische Depot

Wie ein Tagesgeldkonto für deinen Kessel für Notfälle und deinen Kessel für kurzfristige Ziele funktioniert und welche Vorteile es hat, weißt du jetzt. Es ist ein gutes Mittel, um mit überschaubarem Risiko gegen den Inflationus-Fluch anzukämpfen.

Um langfristig genug Taler für deine Altersvorsorge anzusammeln, reicht dies aber nicht. Also: Was war noch einmal dieses Depot, in dem du deine Taler (Euro) aus dem Kessel für deine Altersvorsorge investieren sollst?

Deine Eintrittskarte zum Zaubermarkt (Börse)

Ein Depot hat mehrere Funktionen: Zum einen ist es deine Eintrittskarte zum Zaubermarkt (Börse), wo magische Artefakte (Aktien) verschiedenster Unternehmen aus der Zauberwelt gekauft und verkauft werden können. Zum anderen ist es ein magisches Buch, das dir immer genau sagt, wie sich deine Investitionen entwickeln – ob deine Artefakte (Aktien) also mehr oder weniger Wert geworden sind. Gleichzeitig ist es eine magische Truhe, in der du deine Artefakte (Aktien) sicher aufbewahrst.

Schutzzauber für deine Taler

Alle Artefakte in deiner Truhe sind durch einen Schutzzauber geschützt. Selbst wenn die Zauberbank, bei der du deine Truhe lagerst, pleitegehen sollte, gehören die Artefakte (Aktien) weiterhin nur dir, da sie sogenanntes „Sondervermögen“ sind, auf das die Zauberbank keinen Zugriff hat. Im Fall der Fälle könntest du die Truhe mit deinen Artefakten (Aktien) ganz einfach von deinem Elfen zu einer anderen Zauberbank tragen lassen – als wäre nichts passiert.

Keine Rendite ohne Risiko

Im Gegensatz zum Tagesgeldkonto, wo die Zinsen, die du bekommst, von vornherein festgelegt sind, gibt es bei deinem Depot, mit dem du am Zaubermarkt (Börse) investierst, keine Garantie für Gewinne bzw. Rendite. Um ehrlich zu sein, besteht sogar das Risiko, dass du deine Taler (Euro) verlierst. Aber es gibt Mittel und Wege, das Risiko so weit wie möglich zu reduzieren, wenn man – wie beim Flugball auf dem Besen – ein paar Spielregeln beachtet. Wenn man sie befolgt, kann man mit einem Depot noch effektiver gegen den Inflationus-Fluch ankämpfen.

Nutze die Zeit für dich

Auch beim Depot kommt übrigens der Zinseszinseffekt zum Tragen, der mit der Zeit immer mächtiger wird. Daher ist es auch so wichtig, so früh wie möglich mit der Altersvorsorge zu beginnen.

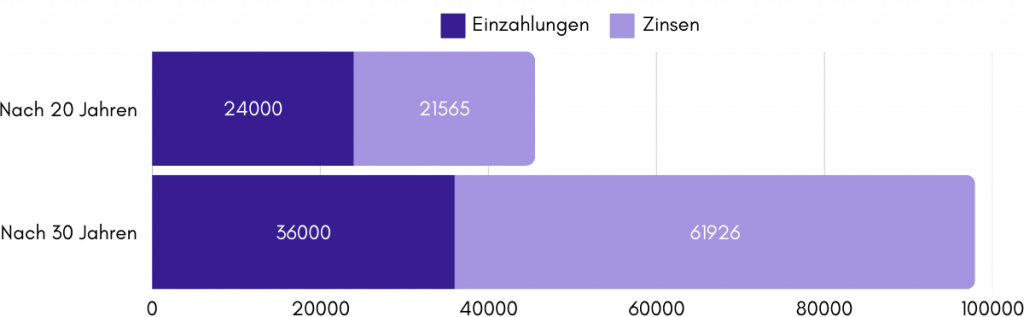

Ein Beispiel: Eine schlaue Zauberschülerin beginnt früh damit, jeden Monat 100 Taler (Euro) in Artefakte (Aktien) zu investieren. Nach 30 Jahren hat sie ingesamt 36.000 Taler (Euro) investiert. Bei durchschnittlichen Zinsen von 6% hat sie damit zusätzliche 61.926 Taler (Euro) erwirtschaftet. Ihr Endkapital beträgt stolze 97.926 Taler (Euro).

Ein anderer Zauberschüler beginnt erst 10 Jahre später mit dem Investieren. Obwohl er zwei Drittel der Zeit ebenfalls investiert war, betragen seine Zinserträge nur 21.565 Taler (Euro) – also nur rund ein Drittel der Zinserträge. Im Vergleich zur Zauberschülerin liegt sein Endkapital mit 45.565 Talern (Euro) sogar nur bei rund der Hälfte.

Die Spielregeln: Aktives vs. passives Investieren

Wenn du ans Investieren denkst, hast du sicherlich Zauberer oder Kobolde in Anzügen im Kopf, die hektisch am Zaubermarkt (Börse) handeln. Manchmal scheint es so, als ob sie die einzigen sind, die diese Arbeit machen könnten, weil sie eben die Experten sind, die sich täglich stundenlang mit Kursen von einzelnen Artefakten (Aktien) beschäftigen und diese ständig kaufen sowie wieder verkaufen. Das ständige suchen nach den besten Artefakten (Aktien) und das ewige Kaufen und Verkaufen selbiger nennt man aktives Investieren.

Aber man kann sein Geld auch auf eine Weise investieren, die deutlich weniger Zeit und Aufwand erfordert und dennoch gute Ergebnisse liefert: passives Investieren.

Passives Investieren bedeutet, dass du deine Taler (Euro) einfach in eine breite Auswahl von magischen Artefakten (Aktien) investierst und diese Investitionen dann langfristig hältst, ohne häufig zu kaufen und zu verkaufen. Es ist, als ob du einen Zauberspruch aussprichst, der deine Taler (Euro) in eine Vielzahl von magischen Gegenständen investiert, und diese Gegenstände dann einfach in Ruhe lässt, damit sie über die Jahre an Wert gewinnen.

Am einfachsten lässt sich passives Investieren mit ETFs umsetzen. Was ETFs sind und wie sie funktionieren, erfährst du in der nächsten Lektion.

Lektion 4

ETFs

Um am Zaubermarkt (Börse) der magischen Welt zu investieren, kannst du dir magische Artefakte (Aktien), also Anteile von Unternehmen kaufen. Du magst schnelle Zauberbesen? Wie wäre es dann mit Artefakten (Aktien) der Nimboss AG? Oder Brausebier? Dann könntest du dir Anteile von der Brausebier AG in dein Depot holen.

Also besorgst du dir einfach ein paar Anteile von diesen zwei Unternehmen und das war’s? Nein! Wenn du dir nur einzelne Artefakte (Aktien) von wenigen ausgewählten Unternehmen kaufst, gehst du ein großes Risiko ein. Was ist, wenn die Verkäufe der Brausebier AG einbrechen, weil plötzlich alle Zauberschülerinnen und Zauberschüler nur noch Zwiebelsaft trinken wollen? Oder noch schlimmer: die Brausebier AG geht ganz pleite. Dann wären 50% deiner Investition futsch!

Wie du dieses Risiko minimieren kannst? Ganz einfach! Indem du gleichzeitig in viele verschiedene Unternehmen investierst und somit das Risiko senkst, falls es mal einem Unternehmen nicht so gut gehen sollte.

Das kommt dir bekannt vor? Richtig: Ein dunkler Lord hat mal seine Seele auf verschiedene Gegenstände und Lebewesen aufgeteilt, um weniger angreifbar zu sein. Wurde ein Teil seiner Seele zerstört, gab es noch genügend andere Teile seiner Seele, mit denen er überleben konnte. Nun gut, am Ende ist es trotz dieses Tricks nicht so gut für ihn ausgegangen, aber es beschreibt ganz gut die Verringerung von Risiko durch die sogenannte Diversifikation.

An je mehr Unternehmen du beteiligt bist, desto geringer ist das Risiko eines Verlusts. Stell dir vor, du hast magische Artefakte (Aktien) von über 50 Unternehmen in der Zauberwelt. Dann würden – wenn man dein ganzes Portfolio (alle deine Artefakte) betrachtet – die Probleme der Brausebier AG nicht so schwer ins Gewicht fallen. Besser noch: die Chancen stünden nicht schlecht, dass andere Unternehmen im gleichen Zeitraum Gewinne machen, weil sich Zauberbesen (Nimboss AG) und Zauberstäbe (Oliver Wander AG) gerade gut verkaufen und sich der Wert deiner Truhe mit Artefakten damit insgesamt sogar erhöht.

Das Problem: Wenn du ganze Artefakte (Aktien) von über 50 Unternehmen einzeln kaufen möchtest, brauchst du sehr viele Taler (Euro). Ein Artefakt (Aktie) eines Unternehmens kann schnell mal 100, 300 oder sogar 1.000 Taler (Euro) kosten. Und nicht jeder Zauberschülerin bzw. Zauberschüler hat mal eben 20.000 Taler (Euro) parat, um gleichzeitig in so viele Unternehmen zu investieren.

Dafür gibt es aber eine Lösung: ETFs. Diese Abkürzung steht in der nicht-magischen Welt für Exchange Traded Funds oder auf Deutsch: Börsen gehandelte Indexfonds. ETFs sind wie eine Box voller Bohnen von „Betty Borts“. Aber statt kleiner Süßigkeiten verschiedenster Geschmacksrichtungen, wie Popel oder Ohrenschmalz, enthält eine ETF-Box viele Artefakte (Aktien) von verschiedenen Unternehmen. In der nicht-magischen Welt stecken in einem beliebten ETF (MSCI ACWI) mit großer Diversifikation rund 1.700 Bohnen – äh – Unternehmen. Nun fragst du dich sicherlich, wie viele Taler (Euro) diese Box kosten soll, wenn doch so viele Unternehmen drinstecken. Antwort: Nicht viel. Ein Anteil des ETFs mit den etwa 1.700 Unternehmen kostet gerade mal etwa 87 Taler (Euro). Wie das sein kann? Du bekommst in der Box keine ganzen Artefakte (Aktien) der Unternehmen, sondern nur Bruchstücke. So kann es sein, dass die Brausebier AG in der ETF-Box nur mit einem kleinen Anteil eines Artefakts (Aktie) vertreten ist.

Es ist ein wenig wie bei der Zaubertrankzubereitung. Stell dir vor, du benötigst für deinen nächsten Zaubertrank nur eine halbe Affodillwurzel und ein Viertel einer Schrumpelfeige. Auf dem Markt müsstest du beides im Ganzen kaufen und auch den vollen Preis bezahlen, obwohl du gar nicht alles benötigst. Mit ETFs erhältst du nur einen Bruchteil der verschiedenen Artefakte (Aktien), zahlst aber auch nur für die Menge, die du haben möchtest. Es wird aber noch besser: Du musst nicht unbedingt eine ganze ETF-Box (ETF-Anteil) für 87 Taler (Euro) kaufen. Sag dem Verkäufer einfach, wie viele Taler (Euro) du investieren möchtest und er wird die ETF-Box auf den angegebenen Wert schrumpfen oder vergrößern. So ist es völlig egal, ob du im Monat eine ETF-Box für 25 Taler (Euro), 50 Taler (Euro) oder auch 100 Taler (Euro) kaufst. Das Verhältnis der Artefakte (Aktien) in der ETF-Box bleibt immer gleich.

Und wer entscheidet, was in die Box kommt? ETFs sind mit einem Nachmachzauber versehen. Sie folgen – wie von Zauberhand – automatisch einem bestimmten Marktindex und passen sich den Marktbewegungen an, ohne dass du aktiv eingreifen und Entscheidungen über Käufe und Verkäufe machen musst. Ein solcher Marktindex ist zum Beispiel der Deutsche Aktienindex (DAX), der nichts anderes zeigt, als die Wertentwicklung der 40 größten deutschen Unternehmen. Es gibt auch den bekannten MSCI World, ein globaler Index, der die Entwicklung von rund 1.400 Unternehmen aus 23 Industrieländern abbildet. Ein ETF auf den MSCI World sammelt mit dem Nachmachzauber also Artefakte (Aktien) von etwa 1.400 Unternehmen aus allen Ecken der Zauberwelt und packt sie dir in eine handliche Box, ohne dass du selbst komplexe Magie anwenden musst.

Es ist wichtig zu verstehen, dass es neben ETFs auch sogenannte Artefakt-Pakete (Aktienfonds) gibt. Beide beinhalten i.d.R. viele verschiedene Artefakte (Aktien). Während ETFs aber eben einfach ganz langweilig mit einem Nachmachzauber versehen sind und zum Ziel haben, einfach nur so gut zu sein wie der durchschnittliche Markt bzw. der Vergleichsindex, werden die meisten Artefakt-Pakete (Aktienfonds) aktiv von Kobolden gemanagt. Das Versprechen der Kobolde ist: Sie wissen, wann sie welche Artefakte (Aktien) in das Artefakt-Paket (Aktienfonds) aufnehmen und wann sie welche Artefakte (Aktien) verkaufen müssen, um besser zu sein, als der Marktdurchschnitt bzw. der Vergleichsindex. Ziel ist es, mit aktiven Entscheidungen mehr Rendite zu erwirtschaften.

Erst einmal klingt es logisch, dass man mehr erreichen kann, je mehr Arbeit man in eine Sache steckt. In der Zauberschule ist es ja schließlich auch so. Tatsächlich konnte man diese Erwartung in langfristigen Studien zu aktiv gemanagten Artefakt-Paketen (Aktienfonds) nicht nachweisen. Betrachtet man weltweite Indizes (das ist die komische Mehrzahl von Index), schafften es 75% bis 95% der aktiv gemanagten Artefakt-Pakete (Aktienfonds) nicht, den Markt bzw. ihren Vergleichsindex zu schlagen. Das liegt auch daran, dass einfach niemand weiß, wann welche Artefakte (Aktien) steigen oder sinken und wie sich die Kurse am Zaubermarkt (Börse) verhalten. Da hilft dir auch keine Glaskugel aus dem Wahrsagen-Unterricht. Gewiss ist nur, dass die Kurse am Zaubermarkt (Börse) in der Vergangenheit – die gesamte Weltwirtschaft betrachtet – früher oder später immer nach oben gingen. Und zwar im Durchschnitt um 7% pro Jahr.

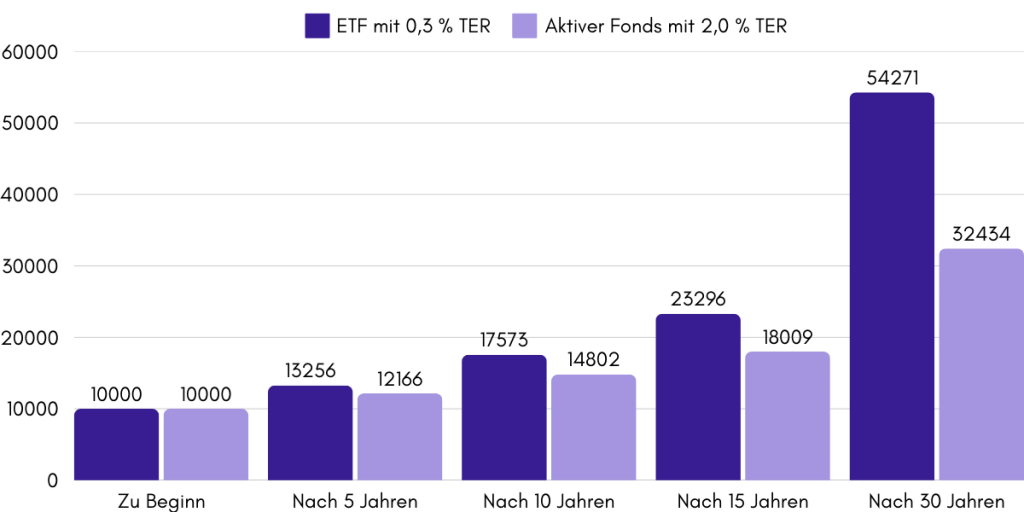

Das passive Investieren mit ETFs hat noch weitere Vorteile: Da keine Kobolde, also aktive Manager, benötigt werden, um darüber zu entscheiden, welche Artefakte (Aktien) in den Artefakt-Pakete (Aktienfonds) aufgenommen bzw. daraus entfernt werden sollen, sind die Gebühren für passive Investitionen in der Regel niedriger. Klassische Zauberbanken verlangen für ihre Arbeit oft eine Jahresgebühr von mindestens 1,0 Prozent, gelegentlich sogar 2,0 Prozent, wenn sie einen Artefakt-Pakte (Aktienfonds) – also ebenfalls eine gemischte Box voller Aktien – für dich managen. Diese Jahresgebühr orientiert sich an deinen investierten Talern (Euro). Hast du 10.000 Taler (Euro) investiert, musst du bei einer Jahresgebühr von 1,0 Prozent, 100 Taler (Euro) an Gebühren zahlen.

Außerdem verlangen die Kobolde nicht selten einen sogenannten Ausgabeaufschlag von bis zu 5,0 Prozent. Von 100 Talern (Euro), die du investieren möchtest, gehen also 5 Taler (Euro) schon beim Kauf des Artefakt-Pakete (Aktienfonds) auf direktem Wege in die Tasche der Kobolde.

Zum Vergleich: Gängige ETFs haben eine Jahresgebühr von teilweise unter 0,2 Prozent – maximal 0,5 Prozent. Bei 10.000 investierten Talern (Euro), würden die Jahresgebühren also bei höchstens 50 Talern (Euro) liegen. Ausgabeaufschläge sind bei ETFs so selten, wie eine nicht schreiende Alraune.

Du glaubst nicht, dass diese paar Prozente mehr oder weniger bei den Gebühren einen Unterschied machen?

Das wird aus 10.000 Euro

Du siehst, einen langen Zeitraum betrachtet, wirken sich die unterschiedlichen prozentualen Gebühren sehr deutlich aus. Stell dir vor, wie viel Geld ein gewisser Nicolas F. gespart hätte, wenn er in seinen jungen Jahren schon auf ETFs statt aktiv gemanagte Artefakt-Pakete (Aktienfonds) gesetzt hätte. Der große Unterschied bei den Gebühren ist auch ein Grund, warum – statistisch gesehen – ETFs auf lange Sicht auch immer besser abschneiden als aktiv gemanagte Artefakt-Pakete (Aktienfonds).

Du siehst: Beim passiven Investieren mit ETFs musst du nicht ständig den Markt beobachten und Entscheidungen treffen. Alles zielt darauf ab, langfristig zu wachsen, indem der gesamte Markt abgebildet wird und du von dessen allgemeiner Entwicklung profitierst. Du kannst dich auf deine magische Ausbildung und zauberhafte Abenteuer konzentrieren, während sich deine Investitionen im Hintergrund entwickeln. Am besten legst du sogar einen Tarnumhang auf dein Depot, damit du nicht regelmäßig reinschaust und dich von Schwankungen verunsichern lässt. Es reicht absolut, wenn du einmal im Jahr prüfst, ob alles ok ist.

Lektion 5

Index

Das Prinzip von ETFs haben dich überzeugt? Dann stellt sich jetzt nur die Frage: Welcher soll es sein?

In der Zauberwelt ist es bekannt, dass der Zauberstab den Zauberer auswählt. Bei dir und deinem ETF sieht das anders aus. Du musst wählen, welcher ETF am besten zu dir passt und das kann durchaus etwas überfordernd sein – immerhin gibt es weltweit mittlerweile über 1.900 Stück. Das sind mehr ETFs, als Zauberstäbe in den Regalen so mancher Zauberstab-Läden schlummern.

Vor der Auswahl des ETFs kommt aber sowieso erst einmal die Auswahl des richtigen Index. Und da gibt es zum Glück gibt nur 3 Stück, die für einen Zauberlehrling wie dich infrage kommen sollten. Die restlichen Indizes solltest du gedanklich ins Zaubergefängnis schicken. Warum? Das wird später verraten.

Die Größten der Welt

Vom MSCI World Index hast du vielleicht schon einmal gehört. Dieser Index ist wie eine Box von „Betty Botts“ Bohnen. Statt vieler süßer bunten Bohnen mit unterschiedlichen Geschmacksrichtungen, stecken in diesem Index viele Unternehmen aus unterschiedlichen Branchen und Regionen der Welt. Insgesamt enthält er etwa 1.400 Artefakte (Aktien) aus den 23 größten Industrieländern. Das Risiko ist entsprechend gut gestreut.

Ist der MSCI World Index also ein perfekt gemischter Zaubertrank? Fast, aber ein strenger Professor für Zaubertrankkunde wäre wahrscheinlich trotzdem nicht ganz zufrieden. Warum? Da der Index nur Unternehmen aus Industrieländern berücksichtigt, fehlen Schwellenländer wie China, Indien oder Südkorea. Sie würden den Zaubertrank nicht unbedingt mächtiger machen, dafür aber ausgewogener. Eine andere Zutat ist dafür sehr stark vertreten: Da die Auswahl der Unternehmen nach ihrem Gewicht am Zaubermarkt (Börse) getroffen wird und die USA sehr viele schwergewichtige Unternehmen hat, herrscht im MSCI World Index ein starkes Übergewicht an US-Aktien. Während die US-Wirtschaft eigentlich nur ein Viertel der Weltwirtschaft ausmacht, kommen zwei Drittel der Aktien im MSCI World Index aus Amerika. Die USA prägen also stark den Geschmack des Zaubertranks bzw. verzerren den MSCI World Index. Auch bestimmte Branchen kommen in der Zutatenliste eigentlich zu oft vor.

Sollte dich das davon abhalten, einen ETF auf den MSCI World zu kaufen? Keinesfalls. Trotz dieser Schönheitsfehler in der Zubereitung, ist der MSCI Word Index eine ideale Mixtur für Zauberlehrlinge, die ihre ersten Schritte am Zaubermarkt (Börse) gehen wollen.

Hier sind ein paar Beispiele für ETFs, die den MSCI World Index abbilden:

| ETF-Name | ISIN | WKN |

|---|---|---|

| iShares Core MSCI World UCITS ETF | IE00B4L5Y983 | A0RPWH |

| Xtrackers MSCI World UCITS ETF 1C | IE00BJ0KDQ92 | A1XB5U |

Schwellenländer

Du möchtest den MSCI World Index doch etwas nachwürzen, damit die Mischung besser die gesamte Weltwirtschaft, inklusive Schwellenländer, abbildet? Das geht! Der MSCI Emerging Markets Index beinhaltet ausschließlich Unternehmen aus 24 Schwellenländern (u.a. China, Indien und Südkorea) – insgesamt etwa 1.300 Artefakte (Aktien). Ein typisches Verhältnis zwischen MSCI World und MSCI Emerging Markets ist 70:30. Einfach mit dem Zauberstab umrühren.

Angenommen, du würdest gern 100 Taler (Euro) pro Monat anlegen, dann würdest du für 70 Taler (Euro) einen ETF kaufen, der den MSCI World Index abbildet und für 30 Taler (Euro) einen ETF, der den MSCI Emerging Markets Index nachzaubert.

Schau dir mal diese Beispiele für ETFs auf den MSCI Emerging Markets Index an:

| ETF-Name | ISIN | WKN |

|---|---|---|

| iShares MSCI EM UCITS ETF | IE00B4L5YC18 | A0RPWJ |

| Xtrackers MSCI Emerging Markets UCITS ETF 1C | IE00BTJRMP35 | A12GVR |

Die ganze Welt

Du möchtest auch Schwellenländer in deinem Zaubertrank, aber selbst brauen ist nicht deine Stärke? Auch kein Problem. Dafür gibt es den MSCI All Country World Index (ACWI). In ihm stecken Artefakte (Aktien) rund 2.700 Unternehmen aus 23 Industriestaaten und 24 Schwellenländern. Mit einer Mischung von etwa 80:20 bildet dieser Index die gesamte Weltwirtschaft ganz gut ab. Einziger Nachteil: An diesem Mischungsverhältnis kannst du selbst nichts ändern.

Der MSCI ACWI ist ideal für eine Ein-ETF-Strategie, bei der du – wie der Name schon sagt – nur einen einzigen ETF in deinem Depot hast. Ganz einfach und übersichtlich, ohne viel Hokuspokus.

Die Ein-ETF-Strategie hat dich überzeugt? Hier sind Beispiele für den MSCI All Country World Index (ACWI):

| ETF-Name | ISIN | WKN |

|---|---|---|

| iShares MSCI ACWI ETF | IE00B6R52259 | A1JMDF |

| SPDR MSCI ACWI ETF | IE00B44Z5B48 | A1JJTC |

Auch hier gilt: Sie lassen sich als Sparplan kostenlos (ohne Ordergebühr) besparen.

Wovon du die Finger lassen solltest

Wenn du dich länger mit Thema ETFs beschäftigst, wird dir auffallen, dass es auch Indizes gibt, die nur Unternehmen aus bestimmten Branchen berücksichtigen. Ein Beispiel hierfür ist der amerikanische Nasdaq 100, der die 100 größten Artefakte (Aktien) aus dem Technologiesektor beinhaltet. Dieser Index hat sich in der letzten Zeit sehr gut entwickelt und es wäre verlockend, auch in diesen zu investieren. Statistiken zeigen aber: Die Entwicklung eines Index in der Vergangenheit sagt nichts über seine Entwicklung in der Zukunft aus. Indizes auf bestimmte Branchen bergen ein enormes Klumpenrisiko! Stell dir vor, du investierst ausschließlich in Brauereien, die Brausebier herstellen, aber plötzlich trinken die Leute nur noch Zwiebelsaft. Also: Lass die Finger davon!

Gleiches gilt für Indizes, die nur auf ein bestimmtes Land ausgerichtet sind. Ein Beispiel hierfür ist der Deutsche Aktien Index (DAX), der die 40 größten Unternehmen Deutschlands umfasst. Klar, das sind oft Unternehmen, die du gut aus den Nachrichten oder deinem Alltag kennst und zu denen du ggf. sogar eine Verbindung hast, weil du deiner Zauberstäbe immer von einer bestimmten Firma kaufst, die aus deinem Land kommt. Aber das ist ein Denkfehler! Solche Indizes sind viel zu Abhängig von einem Land und auch aufgrund der gingen Anzahl unterschiedlicher Unternehmen viel zu gering diversifiziert.

Du siehst: Nicht jeder ETF ist also empfehlenswert, nur weil er ein ETF ist. Auch solltest du dir in deinem Alltag – zum Beispiel durch Artefakt-Propheten (Finanzmedien) – nicht einreden lassen, dass du gerade verpasst, in einen trendigen Branchen-ETF zu investieren. Der Druck, etwas zu verpassen, ist natürlich immer groß. Aber bleib cool und lass dich davon nicht beeinflussen und von deinem Weg abbringen.

Lektion 6

Schmerzen

Bevor du nun deine erste Investition tätigst, stelle dir selbst noch eine essenzielle Frage: Wie viel Risiko verträgst du? Oder besser: Wie viel Schmerz hältst du aus?

Würdest du schon beim bloßen Anblick der Feder der Bestrafung die Fassung verlieren oder gehörst du zu denjenigen, die sogar einem ausgeprägten Folter-Fluch standhalten können?

Warum es wichtig ist, dass du dir diese Frage stellst? Wenn du in diesem Kapitel angekommen bist, weißt du schon, dass deine ETFs langfristig an Wert dazugewinnen. Es kann aber sein, dass der Wert der ETFs kurzfristig stark schwankt. Stell dir vor, dass du 20.000 Taler (Euro) investiert hast und dann von einem Tag auf den anderen Tag ein dunkler Virus-Fluch weltweit sein Unwesen treibt. Zauberer und Hexen geraten in Panik, die Zauberwelt spielt verrückt. Womöglich verlieren deine Artefakte aufgrund der Umstände in kürzester Zeit 50% an Wert – du würdest also zwischenzeitlich nur noch 10.000 Taler für sie bekommen. Könntest du damit umgehen und einfach auf bessere Zeiten warten oder würdest du alles hinschmeißen und all deine ETFs verkaufen?

Gerade in schwierigen Zeiten ist ein gutes Durchhaltevermögen wichtig. Denn nur weil deine Artefakte (Aktien in Form von ETFs) zwischenzeitlich bloß noch die Hälfte wert sind, heißt das noch lange nicht, dass du einen Verlust hast. Diesen würdest du erst realisieren, wenn du die ETFs bei einem schlechten Kurs verkaufen würdest.

Kurzfristig betrachtet können die Artefakt-Kurse (Aktien-Kurse) am Zaubermarkt (Börse) volatil sein, also stark schwanken. Das bedeutet, dass die Wahrscheinlichkeit eines Verlustes innerhalb eines kurzen Zeitraums (z.B. einem Jahr) höher ist. Diese Schwankungen können durch ein großes Ereignis, wie einen Zaubererkrieg oder eben einem Virus-Fluch ausgelöst werden.

Über längere Zeiträume hinweg (z.B. 10 Jahre oder mehr) sinkt die Wahrscheinlichkeit, dass du Verluste machst, erheblich. Die Märkte tendieren dazu, sich zu erholen und zu wachsen. Wenn du über viele Jahre investiert bleibst, wird die Magie der Diversifikation und des langfristigen Wachstums sehr wahrscheinlich dafür sorgen, dass deine ETFs an Wert gewinnen.

Schauen wir noch einmal auf den weltweiten Artefakt-Index (Aktien-Index): Studien und historische Daten zeigen, dass der MSCI World Index über einen Zeitraum von 10 Jahren selten Verluste gemacht hat, in einem Zeitraum von 15 Jahren sogar nie! Die Wahrscheinlichkeit, dass du nach 10 Jahren einen Verlust siehst, ist also sehr gering. Wenn du einen Blick in das magische Buch der Geschichte der Börsen wirfst, siehst du, dass es zwar immer wieder Rückschläge gab, aber Artefakte (Aktien) insgesamt immer wertvoller geworden sind. Die Diversifikation des Index und das historische Wachstum der globalen Märkte wirken wie starke Schutzzauber, die deine Investition im Laufe der Zeit schützen und wachsen lassen. Wie bereits erwähnt: Im Durchschnitt lag die Rendite des MSCI World Index in den letzten Jahren bei rund 7% pro Jahr.

Du hast trotzdem Angst davor, alles zu verlieren? Das ist sehr unwahrscheinlich. Ein Werteinbruch eines weltweit gestreuten ETFs um 100% würde bedeuten, dass keines der enthaltenen Unternehmen mehr Wertschöpfung betreiben kann. Dieses Szenario würde nur bei sehr extremen äußeren Einflüssen eintreten – zum Beispiel bei einem Asteroiden-Einschlag auf der Erde. Im Prinzip wäre dies das Ende der magischen und nicht-magischen Welt, wie wir sie kennen – und dann hättest du ganz andere Probleme, als deine Artefakt-Werte (Aktien-Werte).

Führe dir immer vor Augen, welche Krisen die nicht-magische Welt in den letzten Jahrhunderten schon durchgemacht hat (kleine Auswahl: 1. Weltkrieg, Schwarzer Freitag 1929, 2. Weltkrieg, Dotcom-Blase 2000, 11. September 2001, Finanzkrise 2009, Corona-Crash 2020) und denke dann daran, dass sich der Zaubermarkt (Börse) früher oder später trotzdem immer wieder erholt und sich insgesamt positiv entwickelt hat.

Aber wie viele Taler (Euro) solltest du nun letztendlich in Artefakte (Aktien) investieren? Dazu gibt es ein paar Daumenregeln. Monatlich solltest du 10%, besser 15% von beim Netto-Gehalt für deine Altersvorsorge in ETFs investieren. Wenn du jünger bist, kann der Anteil an Artefakten (Aktien), gemessen an deinem gesamten Vermögen, höher sein, weil du noch viel Lebenszeit vor dir hast, um schlechtere Zeiten auszusitzen. Hier gilt: die 100-x Regel. Das bedeutet: Wenn du 25 Jahre alt bist, könntest du 75% (100-25) deines Vermögens in Artefakte (Aktien) investieren. Bist du schon etwas älter, z.B. 50 Jahre, dann könntest du 50% (100-50) Anteil an Artefakten (Aktien) anpeilen. Am Ende musst du dich mit dem entsprechenden Anteil natürlich wohlfühlen.

Lektion 7

Die Anlageart

Du hast dein Depot bei einer Zauberbank eröffnet, den ETF auf einen bestimmten Index ausgewählt und nun geht es ans investieren. Falls du in der glücklichen Lage bist, dass du bereits ein paar Taler (Euro) angespart hast, die du investieren möchtest, gibt es für dich zwei Möglichkeiten, dies zu tun. Entweder du legst alle Taler (Euro) auf einmal an (Einmalanlage) oder du stückelst den größeren Betrag in mehrere kleinere Beträge, die du regelmäßig – z.B. monatlich – anlegst (Sparplan).

Ein Sparplan ist ein praktischer Zauber. Einmal ausgesprochen, wiederholt er sich selbst regelmäßig – einmal im Monat, einmal pro Quartal oder jedes halbe Jahr. Bequem, oder? Natürlich kannst du den Zauber auch jederzeit verstärken (Sparplan erhöhen), abschwächen (Sparplan verringern) oder auch beenden (Sparplan stoppen). Viele Sparpläne lassen sich schon mit 25 Talern (Euro) pro Monat starten. Du brauchst also keiner vermögenden Magierfamilie angehören, um mit dem Investieren zu beginnen. Kleine Beträge helfen auch dabei, einfach mal loszulegen, ohne Angst vor großen Fehlern zu haben. Diese Angst vor Fehlentscheidungen führt in vielen Fällen nämlich dazu, dass Zauberlehrlinge – wie von einem Fluch gelähmt – gar nicht erst mit dem Investieren anfangen. Dabei ist Nicht-Investieren der größte Fehler. Egal also, zu welchem Haus du gehörst, du brauchst für den Start etwas Mut und Entschlossenheit der Zauberlehrlinge mit dem roten Wappen.

Der Zauber des Sparplans hilft dir zudem dabei, regelmäßig Taler (Euro) anzulegen, ohne dass dir eine Schulleiterin in einem rosa Kostüm Disziplin beibringen muss. Das Beste an einem Sparplan ist, dass er zu einem Vergessenszauber führt – auf positive Art und Weise. Du musst dir keine Gedanken darüber machen, wie die Kurse für Artefakte (Aktien) stehen und ob gerade ein guter Zeitpunkt wäre, um welche zu kaufen – es passiert einfach. Die schlauesten Köpfe der magischen Welt haben sowieso in Studien herausgefunden, dass es unmöglich ist, den optimalen Zeitpunkt für Artefakt-Käufe (Aktien-Käufe) vorauszusagen (Market Timing) – also versuche es gar nicht erst. Gleichzeitig kannst du so kontinuierlich dein Vermögen aufbauen, auch ohne Rücklagen. Also: Am besten einfach jeden Monat 10% oder besser 15% von deinem Netto-Gehalt investieren und dein Geld für dich arbeiten lassen.

Solltest du Rücklagen haben, Glückwunsch! Dann kannst du zum Start deiner magischen Finanzkarriere auch eine Einmalanlage tätigen und erst danach deinen Sparplan starten.

Für viele Zauberlehrlinge ist eine solche Einmalanlage allerdings mit Angst und Unsicherheit verbunden. Was ist, wenn ich heute investiere und morgen die Kurse abschmieren? Das kann natürlich passieren. Allerdings zeigen Studien, dass du tendenziell besser abschneidest, je früher du alle deine verfügbaren Taler investierst, anstatt sie nach und nach zu investieren. Warum das so ist? Weil die Märkte in den vergangenen 150 Jahren langfristig in eine Richtung gegangen sind: nach oben.

Kleiner Tipp: Wenn du deine Psyche nicht zu einer Einmalanlage überreden kannst: Teile deine Einmalanlage in mehrere große Sparplan-Teile auf und investiere sie als Sparplan. Sobald der große Haufen weg ist und du nur noch deine normalen monatlichen Investitionen hast, passt du den Sparplan einfach an. Der Vorteil: Selbst bei großen Sparplanbeträgen zahlt man bei den meisten Zauberbanken i.d.R. keine Gebühr für den ETF-Kauf – bei Einmalanlagen oftmals schon.

Ob Einmalanlage oder Sparplan, fest steht: Gar nicht investieren ist die schlechteste Option. Dann vergammeln deine Taler (Euro) nur im Kessel für tägliche Ausgaben (Girokonto) und werden zudem auch noch weniger wert (Inflationus-Fluch).

Lektion 8

Der richtige Broker

Du hast jetzt schon eine Menge über die magischen Finanzen gelernt. Aber wie fängt man jetzt eigentlich ganz praktisch an zu investieren?

Dir stehen zwei Möglichkeiten zur Verfügung: traditionelle Zauberbanken oder moderne Neo-Broker. Stell dir Neo-Broker als die innovativen, schnellen Zauberer vor, die mit frischen Techniken arbeiten, um ihre Magie zu entfalten. Im Vergleich dazu sind klassische Zauberbanken wie erfahrene, ältere Meister, die auf bewährte, aber manchmal etwas angestaubte Methoden setzen.

Hier sind einige Gründe, warum Neo-Broker für dich vielleicht die bessere Wahl sein könnten:

Geringere Kosten

Neo-Broker haben oft niedrigere Gebühren als traditionelle Zauberbanken, da sie weniger Betriebskosten haben und modernere Technologien nutzen. Ist ja auch klar: Neo-Broker brauchen zum Beispiel kein großes Zauberbankgebäude mit hunderten Kobolden, die bezahlt werden wollen. Du sparst Geld, weil du weniger für Gebühren und Verwaltungskosten ausgibst.

Benutzerfreundlichkeit

Neo-Broker bieten oft intuitive und benutzerfreundliche Apps und Plattformen, die den Handel einfach und zugänglich machen. Du kannst mit ein paar Klicks auf deinen magischen Spiegel (Smartphone) Artefakte (Aktien) kaufen und verkaufen, ähnlich schnell wie du einen Zauberspruch mit deinem Zauberstab ausführst.

Schnelle und einfache Kontoeröffnung

Die Eröffnung eines Kontos bei einem Neo-Broker ist in der Regel schnell und unkompliziert, oft komplett online und ohne Papierkram. Du musst dich nicht erst auf den Weg zur Zauberbank machen und dann noch durch endlose Bürokratie und Papierstapel kämpfen. Stattdessen kannst du dein Konto in wenigen Minuten eröffnen, ähnlich wie du mit einem Portschlüssel sofort zu deinem Ziel gelangst.

Niedrigere Einstiegshürden

Viele Neo-Broker erfordern keine hohen Mindestinvestitionen, was es einfacher macht, mit kleinen Beträgen zu beginnen. Du kannst mit wenigen Talern (Euro) anfangen zu investieren, ähnlich wie man ja auch erst einfache Zaubersprüche lernt, bevor man sich an komplexere Magie wagt.

Flexibilität und Mobilität

Mit Neo-Brokern kannst du von überall aus handeln, solange du eine Internetverbindung hast, ohne an die Öffnungszeiten oder den Standort einer Zauberbank gebunden zu sein. Egal, ob du in der Zauberschule, im Nachbarort oder irgendwo anders in der magischen Welt bist, du kannst jederzeit und überall auf deine Investments zugreifen.

Zusammengefasst bieten Neo-Broker die eine modernere, kostengünstigere und benutzerfreundlichere Möglichkeit, deine Taler (Euro) zu investieren. Sie geben dir die Flexibilität und Transparenz, die du brauchst, um in der Finanzwelt erfolgreich zu sein.

Aber was ist, wenn die Zaubererbank bzw. der Neo-Broker pleite geht?

Stell dir vor, du hast deine ersten Taler (Euro) in ETFs bei einer Zauberbank investiert. Nun machst du dir Sorgen, was passieren würde, wenn diese Zauberbank pleitegeht. Keine Panik: ETFs sind als sogenanntes „Sondervermögen” konzipiert, was bedeutet, dass sie getrennt vom Vermögen der Zauberbank aufbewahrt werden. Diese Trennung schützt dich als Anleger im Falle einer Insolvenz der Zauberbank. Deine ETFs sind in einem magischen Verlies in der Zauberbank, das mit einem speziellen Schutzzauber versehen ist. Dieser Schutzzauber stellt sicher, dass deine ETFs nicht mit den Finanzen der Zauberbank vermischt und sicher getrennt aufbewahrt werden.

Im Falle einer Insolvenz der Zauberbank haben die Gläubiger der Bank (die Zauberer, denen die Zauberbank Geld schuldet) keinen Zugriff auf das Sondervermögen der ETFs. Wenn die Zauberbank aus irgendeinem Grund pleitegeht und die Kobolde Schulden haben, können diese Gläubiger nicht auf dein geschütztes Verlies zugreifen. Das Verlies gehört immer noch dir allein und bleibt unangetastet. Du lässt die Artefakte (Aktien) dann einfach von deinem Elf zu einer anderen Zauberbank bringen und weiter geht‘s.

Ich allein an der Börse investieren?!

Ja, warum denn nicht? Du hast sicher schon gegen Basilisken gekämpft, magische Turniere gewonnen und bist auf dem Rücken von Fabelwesen geflogen. Warum sollte das Investieren an der Börse für dich eine Herausforderung sein?

Heutzutage kannst du selbstständig an der Börse investieren, ohne auf Kobolde und andere Geldexperten angewiesen zu sein. Alles, was du dazu benötigst, hast du entweder gerade in der Hand oder ganz in deiner Nähe: deinen magischen Spiegel (Smartphone). Er ermöglicht es dir, ganz allein in die magische Welt der Finanzen einzutauchen (wie du es gerade machst), dich weiterzubilden und, in Verbindung mit der jeweiligen App eines Neo-Brokers, jederzeit und überall einfach in ETFs zu investieren.

So wie Zauberschülerinnen und Zauberschüler lernen, ihre eigenen Zaubersprüche zu meistern, können sie heute auch ihre eigenen Investitionsentscheidungen treffen und erfolgreich am Zaubermarkt (Börse) agieren.

Lektion 9

Das ETF-ABC

Bevor du jetzt selbstständig am Zaubermarkt (Börse) loslegst, müssen wir erst noch einmal das kleine Buch zum ETF-ABC aus der Schulbibliothek holen. Denn sobald du dich etwas eingehender mit ETFs beschäftigst, werden dir schnell ein paar Fachbegriffe auffallen, die dir im normalen Zauberunterricht wahrscheinlich noch nie begegnet sind. Schauen wir uns mal an, welche das sein könnten und was sie bedeuten. Keine Sorge, einige der Begriffe hören sich im ersten Moment erst einmal sehr kompliziert an, sind es aber eigentlich gar nicht.

Thesaurierender ETF oder ausschüttender ETF

Wenn du durch das Angebot von ETFs stöberst, wirst du immer wieder zwei Begriffe bemerken: thesaurierend und ausschüttend. Oder auf Englisch: accumulating (Acc) und distributing (Dist).

Stell dir vor, du hast in zwei verschiedene magische Schatztruhen investiert, die wie ETFs funktionieren. Beide Truhen enthalten wertvolle Artefakte, die im Laufe der Zeit an Wert gewinnen und manchmal zusätzliche magische Artefakte (Zinsen/Dividenden) hervorbringen. Der Unterschied zwischen diesen Truhen hilft uns, den Unterschied zwischen ausschüttenden und thesaurierenden ETFs zu verstehen.

Ausschüttende ETFs (engl. dist)

Wenn die Artefakte (Aktien) in einem ETF an Wert gewinnen, entstehen Erträge (Dividenden). Ausschüttende ETFs schütten diese Erträge (Dividenden) in Form von Talern (Euro) regelmäßig an die Anleger aus. Du kannst die ausgeschütteten Taler sofort ausgeben (z.B. für Schokokäfer), für andere Investitionen nutzen oder wieder in die Truhe legen und damit noch mehr Artefakte kaufen.

Einige Zauberschülerinnen und Zauberschüler mögen diese Art von ETFs, weil sie dadurch regelmäßig (z.B. alle vier Monate) ein paar Taler (Euro) erhalten und dadurch bestätigt werden, dass die Investition in ETFs richtig war.

Thesaurierende ETFs (engl. acc)

Bei thesaurierenden ETFs werden die Erträge (Dividenden) automatisch wieder in Artefakte (Aktien) bzw. Anteile des ETFs investiert, anstatt sie an dich auszuschütten. Da die Erträge automatisch und kontinuierlich reinvestiert werden, wächst der Wert der Truhe im Laufe der Zeit schneller, ohne dass du irgendwas tun musst. Bequem, oder?

Total Expense Ratio (TER)

Die Total Expense Ratio (TER) ist die sogenannte Gesamtkostenquote eines Finanzproduktes, also z.B. eines ETFs oder eines anderen Fonds. Die Gesamtkostenquote gibt an, wie viel Prozent deiner investierten Taler pro Jahr für die Verwaltung (z.B. Gehälter der Kobolde) und andere Gebühren (z.B. für den Schutzzauber) draufgehen.

Wenn eine TER bei 0,2% liegt, bedeutet das also, dass 0,2% deines investierten Vermögens für die Kosten der Zauberbank ausgegeben werden.

Bei aktiv gemanagten Fonds, die oft von klassischen Zauberbank verkauft werden, liegt die TER nicht selten bei über 4%. 0,2% oder 4%? Das hört sich beides nach kleinen Prozentzahlen an, die aber eine große Auswirkung auf deine Taler haben.

Nehmen wir an, du hast 10.000 Taler in einen ETF mit 0,2% TER investiert. Dann bezahlst du pro Jahr 20 Taler (Euro) an Gebühren. Diese werden übrigens direkt mit deiner Investition verrechnet, du musst keine zusätzlichen Taler (Euro) bezahlen.

Wie sieht das nun bei einer TER von 4% aus? Hier würden die Gebühren bei satten 400 Talern pro Jahr liegen! Besonders bitter: Je mehr Taler du für Gebühren zahlst, desto weniger Taler (Euro) können – investiert in Artefakte (Aktien) – dein Vermögen anwachsen lassen. Gerade auf mehrere Jahrzehnte gesehen, kannst du so mehrere 10.000 Taler (Euro) verlieren.

Physische und synthetische Replikation

Physische Replikation (der „echte“ Ansatz)

Bei der physischen Replikation kauft der ETF wirklich die Artefakte (Aktien), die in seinem Index enthalten sind. Angenommen, der „Zaubererfonds“ enthält berühmte Artefakte, wie einen magischen Umhang, einen mächtigen Zauberstab und einen roten Stein. Dann kannst du dir bei der physischen Replikation sicher sein, dass der ETF die Werte tatsächlich auch besitzt.

Synthetische Replikation (der „Zaubertrank“-Ansatz)

Bei der synthetischen Replikation wird es magisch – der ETF kauft die Werte im Index nicht direkt. Stattdessen verwendet der ETF „Magie“ (oder in der echten Finanzwelt: Derivate), um denselben Wert abzubilden. Das bedeutet, der ETF simuliert die Wertentwicklung des Index, ohne die echten Werte zu besitzen.

Stell dir vor, der ETF könnte den magischen Umhang oder den mächtigen Zauberstab nicht kaufen, weil diese Artefakte viel zu teuer oder schwer zu finden sind. Stattdessen schließt der ETF einen magischen Vertrag mit anderen Kobolden ab, die garantieren, dass ihre Taler genauso wachsen, als hätten sie tatsächlich diese Gegenstände gekauft. So profitiert der ETF vom Erfolg dieser berühmten Artefakte, ohne sie tatsächlich zu besitzen.

Mit der synthetischen Replikation kannst du also an der Wertentwicklung teilnehmen, ohne die echten magischen Gegenstände im Besitz zu haben. Allerdings bringt das ein gewisses Risiko mit sich: Wenn die Kobolde (oder in der Finanzwelt die Partnerbanken) diesen Vertrag nicht erfüllen, könnte der ETF Verluste machen.

Für dich wäre die Wahl zwischen physischen und synthetischen Fonds also eine Frage des Vertrauens: Möchtest du wirklich die echten Anteile an berühmten Artefakten in deinem ETF, oder bist du auch mit einem magischen Vertrag zufrieden, der den Wert lediglich nachbildet?

Mein Tipp: Wähle die physische Replikation.

Lektion 10

Der erste Sparplan

Du bist im letzten Kapitel angekommen und damit steht dir nun die größte Aufgabe bevor, an der die meisten Zauberschülerinnen und Zauberschüler scheitern: ANFANGEN!

Du hast es bis hier geschafft. Du hast dich, hoffentlich etwas unterhaltsam und gleichzeitig verständlich, durch ein Thema gekämpft, das nicht immer einfach zu verstehen ist und mit dem man sich in seiner Freizeit eher nicht beschäftigen möchte.

Hör jetzt nicht auf und starte deinen ersten Sparplan!

Hier noch einmal zusammengefasst:

1. Schritt: Einen zauberhaften Neo-Broker finden

Für deinen ETF-Sparplan benötigst du ein Depot bei einer Zauberbank oder einem Neo Broker.

2. Schritt: Einen passenden ETF auswählen – der „Zaubertrank“ deines Investments

Nun musst du entscheiden, welcher Index, also welche Zaubertrankmischung am besten zu dir passt. Hier noch einmal ein paar beliebte Mischungen mit den passenden ETFs:

MSCI World Index – die Größten der Welt (wahlweise allein oder mit einer Briese Emerging Markets)

| ETF-Name | ISIN | WKN |

|---|---|---|

| iShares Core MSCI World UCITS ETF | IE00B4L5Y983 | A0RPWH |

| Xtrackers MSCI World UCITS ETF 1C | IE00BJ0KDQ92 | A1XB5U |

MSCI Emerging Markets – die Kleinen dazu

| ETF-Name | ISIN | WKN |

|---|---|---|

| iShares MSCI EM UCITS ETF | IE00B4L5YC18 | A0RPWJ |

| Xtrackers MSCI Emerging Markets UCITS ETF 1C | IE00BTJRMP35 | A12GVR |

MSCI All Country World – die Großen und Kleinen als Fertigmischung

| ETF-Name | ISIN | WKN |

|---|---|---|

| iShares MSCI ACWI ETF | IE00B6R52259 | A1JMDF |

| SPDR MSCI ACWI ETF | IE00B44Z5B48 | A1JJTC |

Am besten kopierst du dir die entsprechende ISIN (International Security Identification Number) oder WKN (Wertpapierkennnummer) und nutzt diese bei der ETF-Suche deines Neo Brokers. So kannst du dir sicher sein, dass du den richtigen ETF in der großen Auswahl deines Anbieters wiederfindest.

3. Schritt: Die Sparrate festlegen

Sobald du dich für einen ETF entschieden hast, musst du festlegen, wie viele Taler (Euro) du monatlich in deinen Sparplan investieren möchtest. Du könntest zum Beispiel 10 bis 15% deines Gehalts pro Monat sparen. Achte immer darauf, dass auf dem Verrechnungskonto deines Depots immer genug Taler zum investieren vorhanden sind. Dafür kannst du ganz einfach einen Dauerauftrag in deinem Kessel für tägliche Ausgaben (Girokonto) einrichten.

4. Schritt: Den Sparplan starten und wirken lassen

Alles ist eingerichtet? Dann kannst du den Sparplan jetzt starten! Danach ist Geduld gefragt. Ein ETF-Sparplan funktioniert am besten, wenn du ihm Zeit lässt. Der Wert deines Sparplans kann mit der Zeit schwanken. Durch regelmäßige kleine Investitionen wird der Wert deines ETFs aber sicher wachsen, auch wenn es manchmal ein bisschen auf und ab geht.

5. Schritt: Hin und wieder nachsehen (optional)

Du kannst hin und wieder einen Blick auf deinen ETF werfen, aber lass dich nicht von kleinen Schwankungen entmutigen! Am besten lässt du deinen Plan viele Jahre laufen, damit sich der Wert deines Depots über die Zeit vermehrt. Ein ETF-Sparplan belohnt Geduld und Ruhe.

Mit diesen Schritten hast du deinen ersten eigenen ETF-Sparplan erstellt und einen wichtigen Grundstein für deine eigene Altersvorsorge gelegt. Zauberhaft!

Ende des Unterrichts

Du hast alle 10 Lektionen erfolgreich absolviert. Glückwunsch! Du hast deine Finanzen jetzt besser organisiert und hast mehr für deine Altersvorsorge gemacht, als der Großteil der anderen Zauberschülerinnen und Zauberschüler. Du kannst stolz auf dich sein!

Wichtiger Hinweis

An der Börse gilt das gleiche wie in der magischen Welt: Keine Chance ohne Risiko. Wenn du investieren möchtest, geschieht dies auf deine eigene Verantwortung. Diese Website ist keine Anlageberatung, sondern eine rechtlich unverbindliche Meinungsäußerung ohne inhaltliche Richtigkeitsgewähr.

Falls du dich beraten lassen möchtest, kannst du einen unabhängigen Honorarberater beauftragen.

So kannst du uns unterstützen

Ziel dieser Website ist es, Finanzwissen unterhaltsam aufzubereiten, sodass mehr Menschen ihre eigenen finanziellen Entscheidungen treffen können. Der Betrieb und die Pflege dieser Website kostet Geld. Falls die Wizarding School of Finance dir also helfen konnte, das Thema Finanzen zu verstehen, würden wir uns über deine Hilfe freuen. Wie das geht?

Auf der Website findest du sogenannte Affiliate-Links (sind immer mit einem * markiert), die auf Websites von Produktanbietern führen. Wenn Du auf einen dieser Links klickst und dann Kunde wirst, bekommt die Wizarding School of Finance dafür eine Vergütung. Damit trägst du dazu bei, dass auch andere Potterheads in Zukunft mehr über Finanzen lernen können.

Auch wenn du jetzt noch etwas Bedenkzeit brauchst oder dich noch weiter über das Thema informieren möchtest, würden wir uns freuen, wenn du auf unsere Seite zurückkommst und uns über die Affiliate-Links unterstützt (am besten nutzt du ein Erinnermich).